Anthropicが1兆ドル評価額でIPO申請|経営者がAIベンダー選定で見直すべき3つの判断軸

AnthropicのIPO申請を、投資の話としてではなく自社の契約見直しのきっかけとして読むと、得るものが多い記事です。

値上げや条件変更が起きる前に、いま何を備えておけば落ち着いて構えられるか。

3つの判断軸から、一緒に整理しませんか?

Claude(クロード)を開発するAnthropic(アンソロピック)が、評価額1兆ドル規模でのIPO(新規上場)に向けた手続きを始めました。投資の話題として読むこともできますが、Claudeを業務で使う、あるいは導入を検討している経営者には、もう一段手前の論点があります。

それは「上場という出来事を、自社のAIベンダー選びと契約にどう翻訳するか」という問いです。上場の事実そのものより、上場後に起こりうる値上げや条件変更にどう備えるか。ここが経営判断としては重くなります。

この記事ではまず、裏が取れている事実だけを整理します。そのうえで経営者が見直すべき3つの判断軸に落とし込み、「いつ上場するのか」という問いにも、公式情報を根拠に現実的な答えを示していきます。

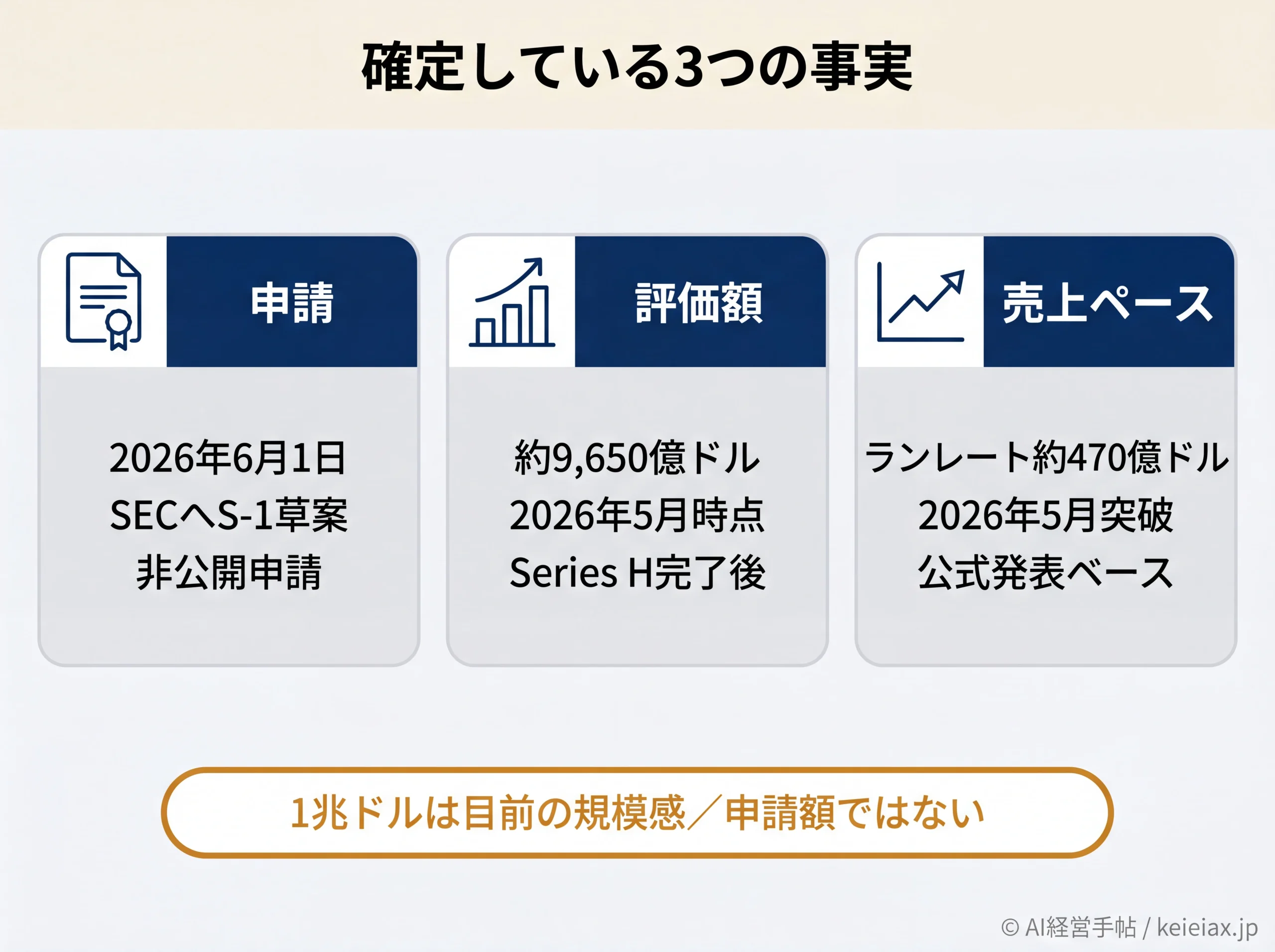

Anthropicが1兆ドル規模でIPO申請|まず事実を3つだけ整理

最初に、確定している事実を3点だけ押さえましょう。AnthropicはClaudeを開発する米国のAI企業で、主な出資者にはAmazonとGoogleが名を連ねています。

1つ目は申請の事実です。2026年6月1日(現地時間)、Anthropic(法人格はAnthropic, PBC)がSEC(米国証券取引委員会)へ、上場の申請書類であるS-1の草案を「非公開」で提出しました。

非公開申請とは、書類の中身を一般に公開する前に、SECの審査を先に始めてもらう方式のことです。

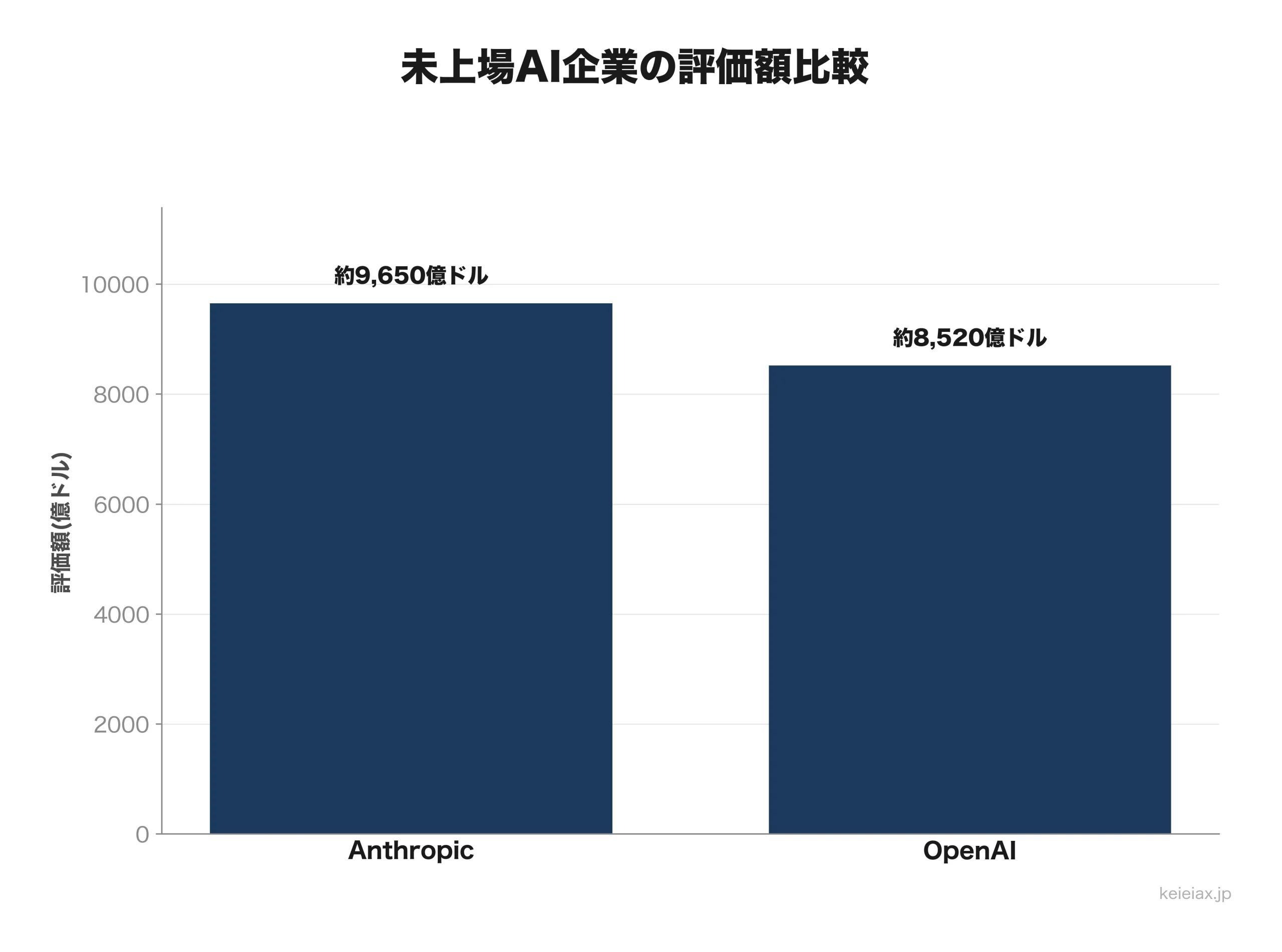

2つ目は規模です。申請の直前、2026年5月28日に完了した資金調達(Series H・約650億ドル)で、調達後の企業価値は約9,650億ドル(約153兆円・2026年6月時点・約1ドル159円換算)に達しました。これはOpenAIの約8,520億ドル(2026年3月時点)を上回る水準で、未上場のAI企業としては世界最大級といえます。

3つ目は、中身の伴った成長があること。直近の売上ペースを1年に換算したランレート売上は、2026年5月に約470億ドルを突破したと公式に発表されています。評価額だけが先行しているわけではない点は、押さえておきたいところです。

出典: Anthropic公式「Series H」資金調達発表(英語)

要点「1兆ドル」は目前の規模感であって申請額ではない

申請時点の評価額は約9,650億ドルで、「1兆ドルで申請した」わけではありません。1兆ドルは、上場時に超えうるとされる規模感です。報道の見出しと実際の数字を切り分けて読むこと。これが、投資家目線を取り入れる第一歩になります。

「Anthropicの上場はいつ?」現実的な答え

結論から言うと、上場の時期はまだ決まっていません。Anthropic公式は「SEC審査の完了後に上場する選択肢を得るもので、実際のIPOは市場環境その他の要因次第」と述べており、発行する株数も価格も未定としています。

一部の報道では2026年秋から10月ごろという観測も出ていますが、これは公式の確定情報ではありません。今回の告知自体、売り出しでも勧誘でもないという法的な前置き(Rule 135)のもとで出されたものです。

つまり現時点で「◯月に上場する」と断定できる根拠はなく、断定している情報源があれば、むしろ慎重に見たほうが安全でしょう。

出典: Anthropic公式「Confidential draft S-1 submission」(英語)

メモOpenAIやSpaceXも2026年の大型上場が取り沙汰されており、AI関連のIPOが続く局面にあります。Anthropic単体の日付を待つより、「上場が起きる前提」で自社の備えを進めるほうが現実的です。

上場が自社の契約に与える影響|値上げ・条件変更の構造

上場が自社にとって重要なのは、上場後はベンダーの値上げ・条件変更が起きやすくなるからです。未上場の間は投資家マネーで価格を抑えられても、上場後は株主が利益率の改善を求めます。その圧力は、最終的に利用料金へ反映されやすい。これは構造的な話です。

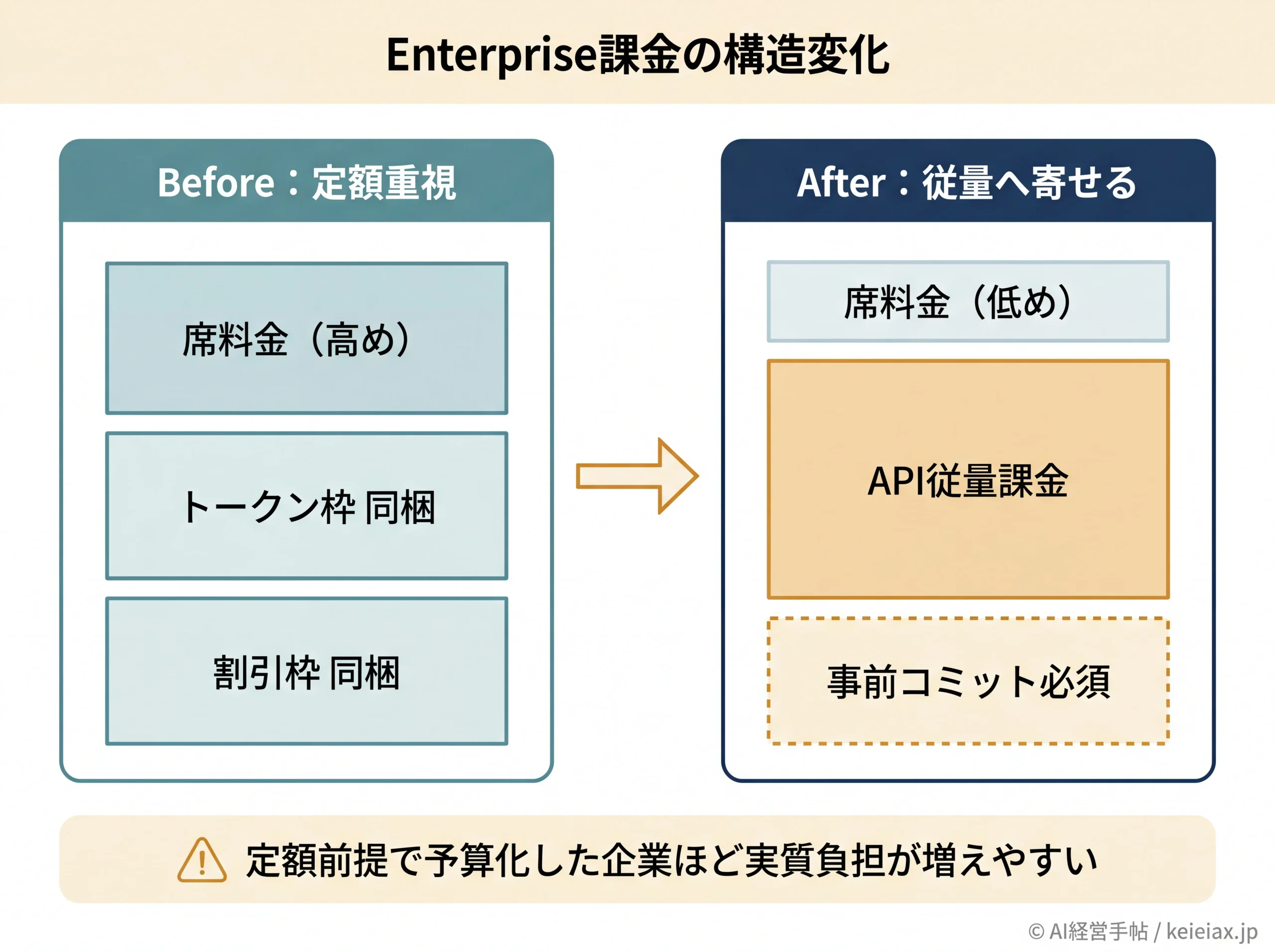

抽象論ではありません。Anthropicは2026年に、Enterprise(大企業向け)の課金を「席料金にトークンが含まれる定額」から「低めの席料金+使った分のAPI従量課金」へ再編しました。

席とは1席が1人分の利用ライセンス、従量課金とは使った分だけ後払いする電気代のような仕組み、トークンはAIが文章を処理する単位で、おおよそ日本語の文字数に近いものと考えてください。

この変更でトークン単価そのものは据え置かれたものの、これまで含まれていた割引枠が外れ、利用量の見積もりを先にコミットする形に変わりました。定額前提で予算を組んでいた企業ほど、実質的な負担が増えやすい変更です。Claudeの最新モデルや料金の動きは「Claude Opus 4.8アップデート内容まとめ|2026年5月版の新機能・速度・料金」でも整理しています。

注意上場前に契約のここを見ておく

値上げの通知条項、最低利用量(コミット)の下限、超過分の単価、解約の条件。この4点が契約書のどこに書かれているかを、更新の前に確認しておくと、条件変更の通知が来てから慌てずに済みます。

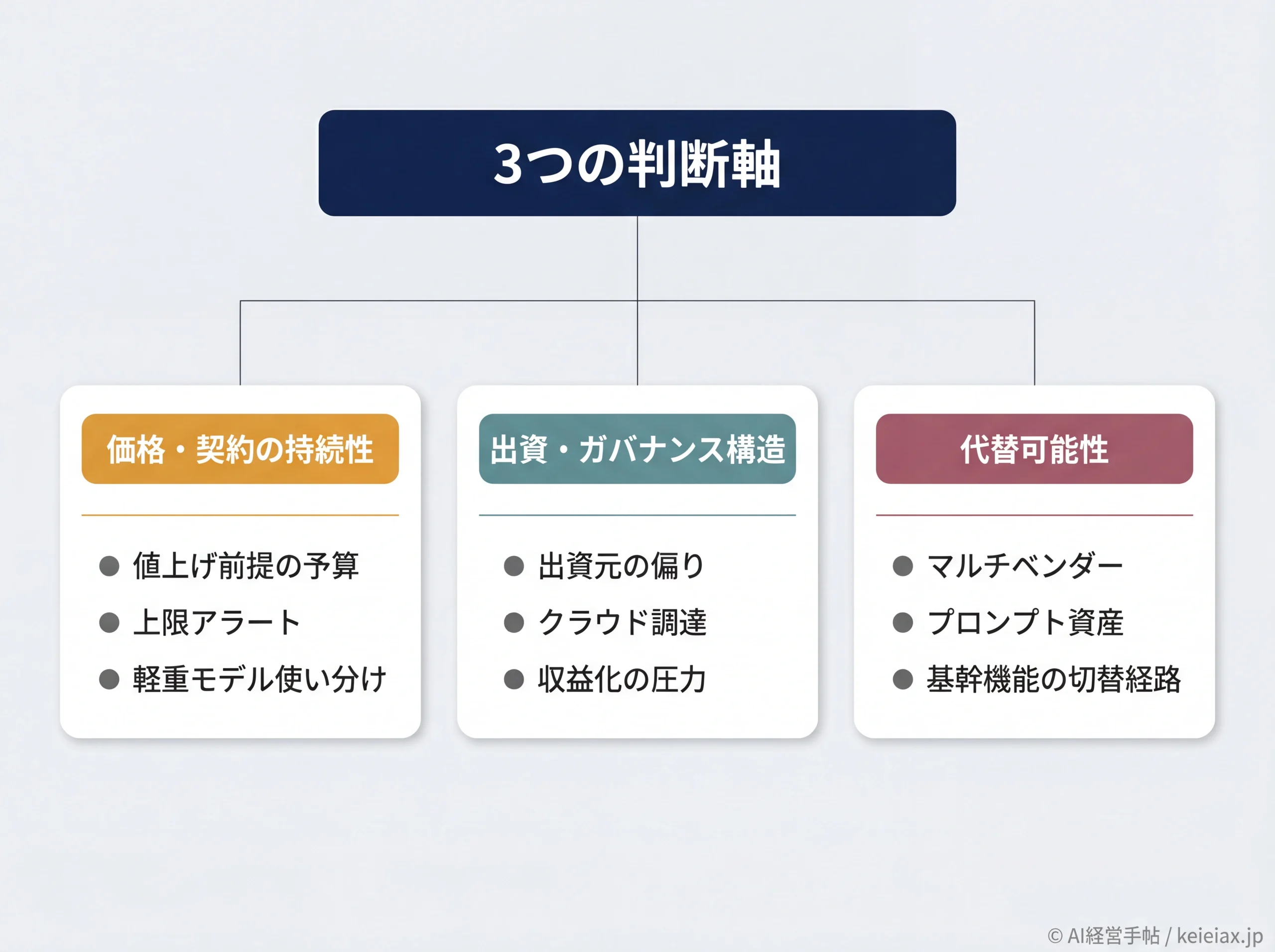

経営者が見直すべき3つの判断軸

ここからが本題です。上場という外部の出来事を、自社のAIベンダー選定に翻訳するための3つの判断軸を示します。どれか1つではなく、3つを並べて自社の状況に当てはめてみるのがコツです。

判断軸1:価格・契約の持続性(値上げに耐えられるか)

1つ目は、価格と契約が今後も自社にとって持続可能かという軸。出発点は、上場後の値上げを「あり得る前提」として予算に織り込むことです。月の利用量が変動しやすいチームなら、上限アラートと予算のハードリミット(使いすぎを止める上限設定)を先に決めておくと安全でしょう。

参考までに、2026年6月時点のClaude公式料金では、チーム向けのTeam Standardが1席あたり月額約20〜25ドル(約3,180〜3,975円・約1ドル159円換算)、上位のTeam Premiumが1席あたり月額約100〜125ドルです。重い処理を常用するなら、最上位モデルだけに頼らず、軽いタスクは安価なモデルへ振り分ける。この運用が予算設計に効いてきます。

判断軸2:出資・ガバナンス構造(誰のために動くベンダーか)

2つ目は、そのベンダーが誰の出資を受け、どんな統治のもとで動いているかという軸です。AnthropicはAmazonとGoogleという大手の出資を受け、クラウドもAmazon BedrockやGoogle Vertex AI経由で提供されています。

便利な一方で、出資関係とクラウド調達が同じ相手に偏ると、いざという時の交渉カードが減ります。

もう1点、評価額の大きさと財務の安定は別物という視点も持っておきたいところです。上場の申請書類で想定される事業リスクには、黒字化の道筋がまだ不確実なことや、巨額の計算資源への投資が続くことが含まれます。高い評価額は「安泰」を意味しないと捉え、収益化の圧力がいずれ価格へ向かう可能性まで見ておく。これが投資家目線です。中小企業での具体的な使いどころは「Claude for Small Businessとは?料金・できること・日本の中小企業で使えるか徹底解説」も判断材料になります。

判断軸3:代替可能性(1社依存をどこまで外せるか)

3つ目は、いざとなったら他社へ切り替えられるかという軸です。基幹業務がClaude1社に深く依存しているほど、値上げや方針変更のときに身動きが取りにくくなります。マルチベンダー(複数のAIを併用する体制)を前提に、プロンプトや評価用のデータをベンダーに縛られない形で持っておく。これが守りの基本です。

これから本格導入するなら、最初の検証(PoC)の段階で「同じ業務をOpenAIやGoogleのモデルでも回せるか」を一度試しておくと、乗り換えの選択肢を確保できます。すでに作り込んでいる場合、全面的な脱依存は現実的ではありません。止まると困る基幹機能だけを特定し、その部分に別モデルへの切り替え経路を用意しておくのが落としどころでしょう。

OpenAI・Googleとどう比べるか|選び続ける/切り替える軸

Anthropicを選び続けるか、他社へ切り替えるか。性能の印象だけでなく、上場状況・出資・提供形態まで並べて判断するのが安全です。主要3社を同じ項目で整理しました。

主要3社の立ち位置(上場・出資・提供形態)

| 比較軸 | Anthropic | OpenAI | |

|---|---|---|---|

| 上場状況 | 6/1申請・時期未定 | 申請報道・流動的 | 上場済 |

| 直近評価額 | 約9,650億ドル | 約8,520億ドル | 時価総額で評価 |

| 主な出資 | Amazon・Google | Microsoft | Alphabet本体 |

| 提供形態 | クラウド経由可 | API中心 | 自社サービス統合 |

| 日本利用 | 可 | 可 | 可 |

表からわかるのは、Googleは親会社のAlphabetが既に上場しており、株式の面では直接投資できる立場にある点です。一方でAnthropicとOpenAIは、上場のタイミングと出資構造がそれぞれ異なります。

切り替えを考えるなら、自社のクラウドがどこ中心か・予算の感度はどうか・どの業務が1社に依存しているか。この3点を表に重ねて判断するのが実務的です。各社の料金や機能の細かな違いは「ChatGPT無料と有料の違い|全5プラン料金・機能・モデルを比較して解説します」も参考になります。

なお、API料金は各社で前提が異なります。横並びの数字は必ず各社の公式ページで同じ条件(入力・出力それぞれ100万トークンあたり)を確認してから比べてください。どれか1社を一方的に持ち上げる比較は、かえって選定を誤らせます。

上場までにやるべきこと|「Anthropicの株を買いたい」人への注意も

上場日を待つ間にも、契約と運用の備えは前に進められます。今週からでも着手できる3点を挙げます。

- 契約の棚卸し:値上げ通知条項・最低利用量の下限・解約条件を確認し、予算は従量の約20〜30%増を見込んでおく

- 乗り換え検証:主要な業務を他社モデルでも一度回し、切り替えの選択肢を確保する

- 依存範囲の特定:止まると困る基幹機能を洗い出し、その部分だけ代替経路を用意する

一方で、「Anthropicの株を買いたい」と考える方は注意が必要です。Anthropicは未上場のため、個人が証券口座で直接買うことはできません。そして、この需要を狙った詐欺的な勧誘も出ています。

Anthropic公式は、取締役会が承認していない株式の売買や譲渡は無効で、自社の帳簿にも認識されないと明言しています。

暗号資産など追跡しにくい支払いを求める、即断を迫る、取締役会の承認書類を出せない。こうした勧誘は詐欺の兆候として、公式が名指しで注意を呼びかけています。

出典: Anthropic公式サポート「無許可株式売却と投資詐欺」

警告未公開株をうたう勧誘は立ち止まる

特別目的会社(SPV)経由でAnthropic株を持てるという話も、公式は譲渡制限を回避する仕組みの可能性が高いと警告しています。少しでも不審なら契約せず、一次情報を確認する。これがいちばんの防御です。自社のAIベンダー戦略で迷う論点があれば、AI経営手帖の問い合わせ窓口からご相談ください。

よくある質問

QAnthropicはいつ上場しますか?

A2026年6月1日にSECへ上場の申請書類(S-1)草案を非公開で提出しましたが、Anthropic公式は上場時期を「市場環境次第で未定」としています。一部報道は2026年秋ごろを観測していますが、公式な確定日ではありません。

QAnthropicの株は個人で買えますか?

A未上場のため、個人が証券口座で直接買うことはできません。Anthropic公式は取締役会の承認がない株式の売買を無効とし、無認可業者による勧誘を詐欺リスクとして注意喚起しています。

Q評価額1兆ドルとはどういう意味ですか?

A2026年5月の資金調達後の評価額は約9,650億ドル(約153兆円・約1ドル159円換算)で、上場時に1兆ドルを超えうると報じられています。1兆ドルは目前の規模感であり、申請時点で確定した金額ではありません。

QAnthropicとOpenAIはどちらが価値が高いですか?

A2026年5月時点でAnthropicの約9,650億ドルが、OpenAIの約8,520億ドル(2026年3月時点)を上回ったと報じられています。ただし評価額の高さは安泰を意味せず、両社とも黒字化や上場時期は流動的です。

Q上場するとClaudeの料金は上がりますか?

A上場後は株主の利益率要求で値上げ圧力が高まりやすく、Anthropicは2026年に既にEnterprise課金を従量制へ再編しています。定額前提で予算化している企業は、契約更新前に総コストの再試算と値上げ通知条項の確認が必要です。

QClaudeに依存している場合、上場前に何を見直すべきですか?

A価格・契約の持続性、出資とガバナンス構造、代替可能性の3つの軸で点検します。基幹業務は1社依存を避け、止まると困る機能だけでも他社モデルへの切り替え経路を用意しておくと安全です。

上場という大きなニュースほど、投資の話に引っ張られがちです。ただ、Claudeを業務で使う立場でいちばん効くのは、価格・出資構造・代替可能性の3つを自社の条件に当てはめて、契約と運用を一段見直しておくこと。上場の日付は待つしかありませんが、備えは今日から進められます。

AI経営手帖では、生成AIの最新動向を経営判断の材料に翻訳して整理しています。煽らず、メリットと限界の両方を示すことを大切にしています。