保険業のAI活用事例|問い合わせ対応と査定をAIで効率化する

問い合わせや事故受付の前工程をAIで軽くできると、担当者は確認と判断に集中しやすくなります。

保険業の公開事例をもとに、AIへ任せる範囲と人が持つべき責任を分けて見ていきます。

保険業でAI活用を考えるとき、最初に分けたいのは「受付・確認を効率化する業務」と「支払い可否を決める業務」です。

問い合わせ対応、事故受付、書類読取、社内照会はAIと相性があります。

一方で、保険金の支払い可否や引受判断は顧客影響が大きいため、AIだけで完結させる前提にすると危険です。

保険業のAI導入は、「人を置き換える」より「担当者が判断しやすい状態を作る」と考えるほうが失敗しにくくなります。

ここでは、公開事例で確認できる範囲をもとに、問い合わせ対応と査定支援を中心に実務で使える順番へ落とし込みます。

保険業のAI活用は「問い合わせ対応」と「査定支援」から始める

保険業界の生成AI活用は、議事録や文書作成のような汎用業務だけでなく、営業、事故対応、社内照会、支払査定などの専門業務へ広がっています。

NRIの2025年4月の整理では、国内保険会社の生成AI取り組み件数は2023年11件、2024年26件、2025年は2月末(第1四半期)時点で8件とされています。

件数だけを見るのではなく、保険会社が「どの業務ならAIに任せやすいか」を見極めながら広げている点が重要です。

出典: NRI「保険業界での生成AI活用動向および今後の展望」PDF

AIに任せる範囲を4つに分ける

最初の設計では、業務を一枚の表に分けると判断しやすくなります。

自動化しやすい業務ほど顧客影響が小さく、最終判断が必要な業務ほど人の確認が重くなるからです。

| 業務 | AIの役割 | 人の役割 | 始めやすさ |

|---|---|---|---|

| 問い合わせ | FAQ回答 | 例外対応 | 高い |

| 事故受付 | 一次受付 | 確認・案内 | 高い |

| 書類処理 | 読取・分類 | 差戻し判断 | 中程度 |

| 査定判断 | 候補提示 | 最終判断 | 慎重 |

要点全自動査定より、まず前工程を軽くする

保険業のAI導入は、支払い可否をAIに決めさせる話から始める必要はありません。問い合わせの一次回答、事故受付、書類読取、回答案作成のように、人の判断前に発生する作業から着手すると安全です。

問い合わせ対応AIの事例:24時間受付と有人連携を両立する

保険の問い合わせ対応は、AI活用の入口としてわかりやすい領域です。

営業時間外の質問、手続き前の確認、よくある質問の案内は、回答の型を作りやすく、効果測定もしやすいためです。

ライフネット生命は、顧客からの「営業時間外に電話できない」「チャットで気軽に質問したい」という声を受け、AIチャットボットで営業時間外のチャット質問にも回答できるようにしました。

出典: ライフネット生命「AIチャットボットでの対応開始について」

楽天保険の総合窓口でも、楽天生命向けにAIチャットボットを用意し、契約内容の変更や問い合わせを24時間受け付けています。

また、GPTによる自動生成回答を選ぶ場合、回答が自動生成であることを示し、氏名、電話番号、メールアドレスなどの個人情報入力を控えるよう案内しています。

出典: 楽天保険の総合窓口「AIチャットボット ご契約内容の変更・お問合せ」

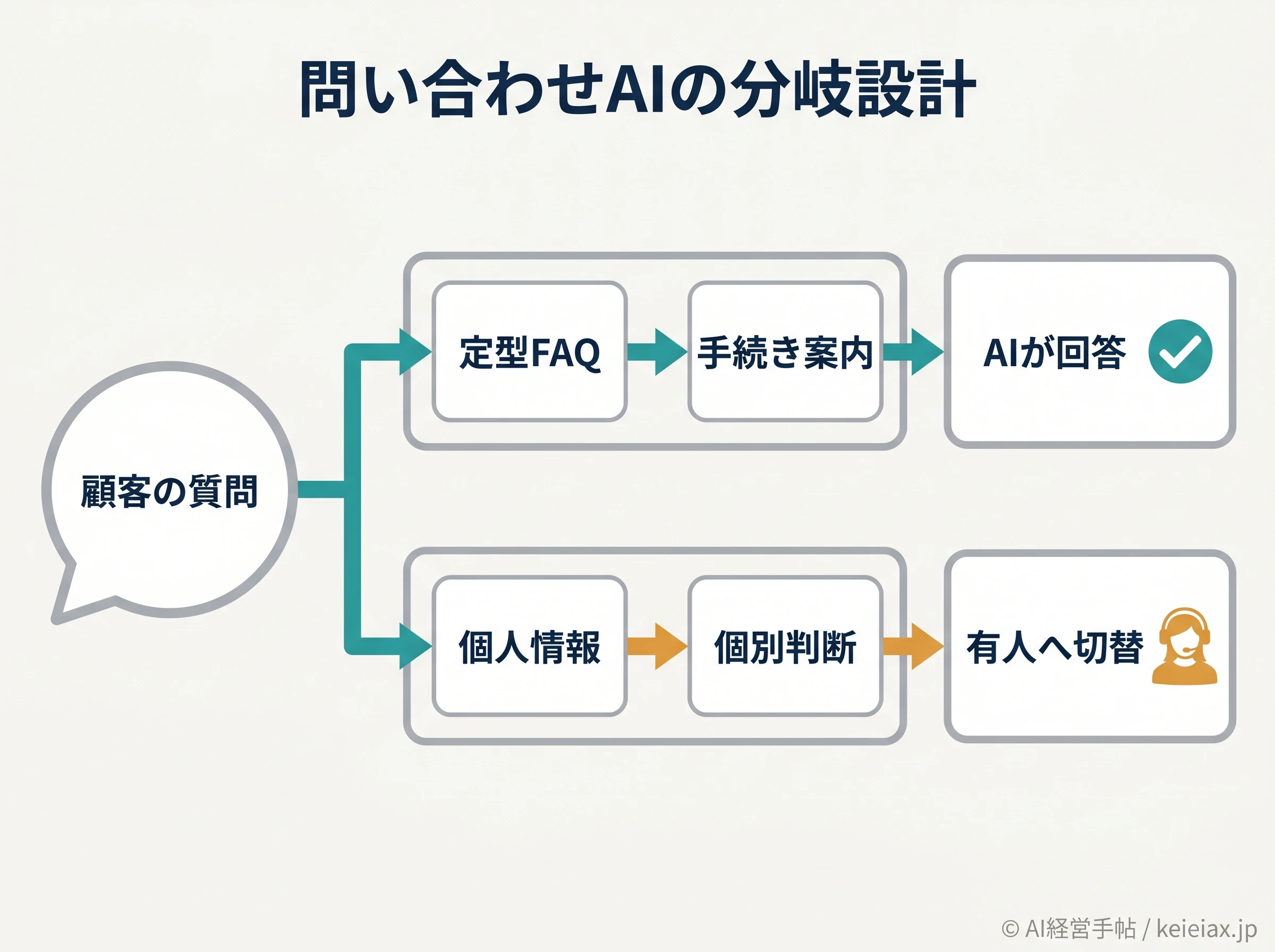

問い合わせAIで重要なのは「答える質問」と「渡す質問」の線引き

問い合わせAIは、何でも答える窓口にしないほうが安全です。

保険料の一般的な確認、手続きの流れ、必要書類の案内はAIで扱いやすい一方、契約者本人確認、個別の支払い可否、医療情報や事故内容の詳細は有人対応へ渡す必要があります。

注意個人情報をAIチャットに集めない

保険の問い合わせでは、本人確認や契約情報が絡みます。AIチャット内で個人情報を入力させる設計にせず、認証済みの手続き画面や有人窓口へ切り替える導線を作ることが前提です。

カスタマーサポート領域のAIチャットボット設計は、保険に限らず共通する部分があります。自己解決率を高める設計の考え方は、カスタマーサポートの自社専用AIチャットボット事例もあわせて読むと整理しやすくなります。

事故受付AIの事例:災害時の電話集中をどうさばくか

損害保険では、台風、地震、大雨などの災害時に事故受付の電話が集中します。

この場面でAIが担いやすいのは、事故受付の一次対応を止めないことです。

損保ジャパンの事例では、大規模災害時の事故受付コンタクトセンター対策として対話型AIを導入し、電話による事故受付の自動化を実証しました。NTTドコモビジネスの導入事例では、応答率100%や、時間を問わず事故受付を完了できることが紹介されています。

出典: NTTドコモビジネス「導入事例 損害保険ジャパン株式会社」

ここで誤解してはいけないのは、事故受付の自動化と保険金査定の自動化は別物だという点です。

受付AIは、事故の発生、契約者の連絡先、被害の概要、必要な次の案内を整理する役割に向いています。

警告「受付完了」を「査定完了」と読まない

応答率100%という数字は、受付窓口としての価値を示すものです。支払い可否、免責判断、損害額の確定までAIが自動で終えるという意味ではありません。

保険代理店や中小規模の保険関連事業者で応用するなら、まずは夜間・休日の一次受付、必要書類の案内、担当者への要約引き継ぎから始めるのが現実的です。

AIを使う業務と使わない業務の線引きに迷う場合は、AIは使わないほうがいい業務の判断基準も確認しておくと、事故対応の責任分界を決めやすくなります。

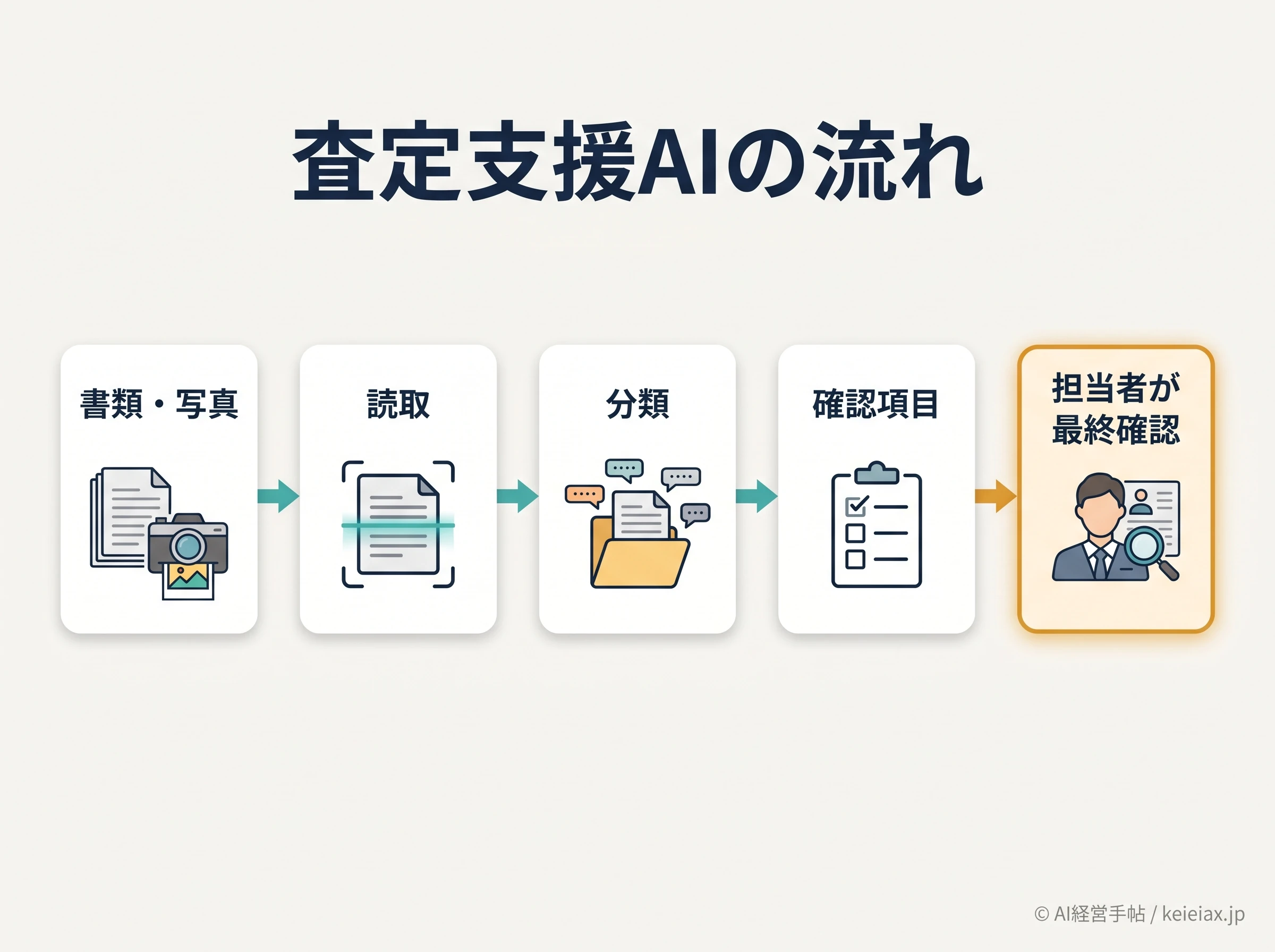

査定支援AIの事例:AI-OCRとマルチモーダルAIで書類処理を減らす

査定支援でAIを使うなら、最初から支払い可否を決めさせるのではなく、書類を読む、分類する、根拠を整理するところから始めるのが安全です。

IBM Japanの解説では、保険金支払査定においてマルチモーダルAIとOCRを組み合わせ、帳票を読み取り、査定プロセスを自動化・透明化する取り組みが紹介されています。

マルチモーダルAIとは、文章だけでなく画像や帳票の見た目も扱うAIのことで、紙やPDFが多い保険実務では効果が出やすい領域です。

出典: IBM Japan「保険業界における生成AI活用最新事例」

実務での使い道は、診断書、見積書、修理明細、事故写真、請求書類などを読み取り、担当者が確認すべき項目を先に並べることです。

AIが候補を出し、人が根拠を見て最終判断する形にすれば、効率化と説明責任を両立しやすくなります。

- 帳票の種類を自動分類する

- 氏名や契約番号などの確認項目を抽出する

- 不足書類や差戻し候補を担当者へ示す

- 査定担当者向けに確認すべき根拠を要約する

NRIも、引受審査や支払審査では正確性、透明性、偏見排除が求められ、生成AIにはハルシネーションや回答揺らぎの課題があると整理しています。

だからこそ、査定支援AIは「最終判断者」ではなく「確認作業を前倒しする担当者補助」として置くべきです。

代理店・社内照会AIの事例:商品・事務処理の質問に自然文で答える

保険会社や代理店では、顧客対応だけでなく、社内や代理店からの商品・事務処理に関する質問も大きな負荷になります。

商品改定、必要書類、契約変更、例外処理の確認が散らばると、担当者の経験に依存しやすくなります。

経済産業省GENIAC Magazineでは、損保ジャパンが2023年頃から生成AI施策に取り組み、全国の営業拠点や代理店からの保険商品・事務処理の問い合わせに自然文で答える「教えて!SOMPO」を整備したことが紹介されています。

さらに、現場からのメール質問に対する回答ドラフトを生成AIで自動生成し、作成した回答文の8割程度はそのまま使えることが多い一方、最終確認は人が行う必要があると説明されています。

出典: 経済産業省GENIAC Magazine「マルチモーダルLMMで保険契約業務の効率化」

活用例

代理店照会

商品マニュアルや事務処理手順を検索し、回答候補を返す

メール回答案

問い合わせ内容を読み、担当者が確認する返信ドラフトを作る

教育・引き継ぎ

新人や兼任担当者が、過去の回答例を探す時間を減らす

このタイプのAIは、保険会社だけでなく代理店にも応用できます。

社内の規定、商品別の注意点、よくある質問、手続きフローを整理し、自社専用の検索・回答環境にすれば、属人化した確認作業を減らせます。

社内向けの小さな業務アプリとして作る考え方は、社内ツールをAIで内製した事例とも近い発想でしょう。

ただし保険情報を扱うため、生成AIの利用ルールは先に整える必要があります。社内ルールの作り方は、生成AIの社内利用ガイドラインで確認しておくと安心です。

中小の保険代理店が導入するなら、まず何から始めるか

大手保険会社の事例をそのまま真似る必要はありません。

中小の保険代理店や地域密着の保険関連事業者なら、1業務・1チャネル・1つのKPIに絞って始めるほうが、現場に定着しやすくなります。

最初のPoCは問い合わせログの整理から始める

最初にやることは、ツール選びではなく問い合わせログの分類です。

電話、メール、LINE、Webフォーム、店頭対応を横断して、上位20件の質問を並べるだけでも、AIに任せられる範囲が見えてきます。

- 営業時間外に多い質問を抽出する

- 定型回答で済む質問と個別判断が必要な質問を分ける

- AI回答から有人へ切り替える条件を決める

- 平均応答時間、有人転送率、誤回答率のどれを測るか決める

中小企業全体の初動設計としては、中小企業がAIを何から始めるべきかで整理しているように、最初の30日で対象業務を絞るのが現実的です。

保険業では、ここに個人情報と判断責任の線引きを加えると、導入後の混乱を抑えやすくなります。

メモPoCは「AIの性能テスト」だけではありません。現場の業務ログ、FAQ、手続きマニュアルがどれだけ整理されているかを確かめる棚卸しでもあります。

AI導入のリスク判断に不安がある場合は、AIを使わないことが最大のリスクという言葉の判断軸も参考になります。

急ぐ業務、待つ業務、使わない業務を分けるだけで、社内説明はかなりしやすくなります。

AI導入を相談するときに決めておくこと

保険業のAI活用は、チャットボットやOCRを単体で入れる話では終わりません。

問い合わせ導線、本人確認、社内マニュアル、顧客対応フロー、Webサイトやフォームの導線までつながるため、業務設計とマーケティング導線を一緒に見る必要があります。

相談前に決めておきたいのは、次の3点です。

どの問い合わせを減らしたいか、どの判断は人が持つか、効果を何で測るかが決まっていれば、AI導入の議論はかなり具体化します。

公開事例を、自社の業務フローへ翻訳する

ライフネット生命、楽天保険、損保ジャパンの事例は参考になりますが、そのまま移植できるわけではありません。自社の問い合わせ量、扱う個人情報、既存システム、担当者の確認手順に合わせて設計する必要があります。

ノーサイドでは、AI導入とWebマーケティングの両面から、問い合わせ対応AI、社内照会AI、査定支援の前工程設計を整理できます。

公開事例を見て「自社ならどこから始めるべきか」を具体化したい場合は、AI経営手帖の相談フォームからご相談ください。

よくある質問

Q保険業でAIを導入するなら最初にどの業務から始めるべきですか?

A保険業でAIを導入するなら、まずは問い合わせ対応、事故受付、社内・代理店照会のように、質問と回答の型が比較的はっきりした業務から始めるのが現実的です。支払査定や引受審査は顧客影響が大きいため、AI単独判断ではなく候補提示や書類読取から始めます。

QAIチャットボットで保険の問い合わせを24時間対応できますか?

AAIチャットボットで保険の問い合わせを24時間受け付ける設計は可能です。ライフネット生命や楽天保険のように、営業時間外の質問受付や24時間受付を行う例があります。ただし個人情報や契約個別判断は有人対応へ分ける設計が必要です。

Q保険金査定をAIで全自動化できますか?

A保険金査定を最初から全自動化する前提は危険です。現実的には、AI-OCRやマルチモーダルAIで帳票読取、書類分類、エビデンス確認、査定候補提示を行い、最終判断は人が確認する形から始めます。

Q事故受付AIは何に役立ちますか?

A事故受付AIは、災害時や事故発生時に電話が集中する場面で、時間を問わず一次受付を完了させる役割に向いています。受付内容の整理や担当者への引き継ぎには役立ちますが、支払い可否の最終判断とは分けて設計します。

Q保険代理店でもAI活用はできますか?

A保険代理店でもAI活用はできます。代理店では、商品マニュアル、事務処理手順、FAQを整理し、社内照会AIや問い合わせ対応AIとして使う入口が現実的です。まずは1業務・1チャネルに絞ってPoCするのが安全です。

Q保険業で生成AIを使うときの最大のリスクは何ですか?

A保険業で生成AIを使うときの大きなリスクは、誤回答、個人情報入力、判断根拠の不透明化です。特に支払審査や引受審査は正確性・透明性が求められるため、AIは最終判断者ではなく人を支援する位置づけにします。